2024年4月23日

当院では大腸ポリープの日帰り手術を行っております。

この治療を受けた方は、

加入している生命保険が手術の保証があるものの場合、

手術給付金を受けられる可能性があります。

この記事では、大腸ポリープとその健康リスク、生命保険の給付金についての基礎知識、手術給付金の支払い条件、適切な保険選びのポイントまで、複雑な話題を分かりやすく解説します。

目次

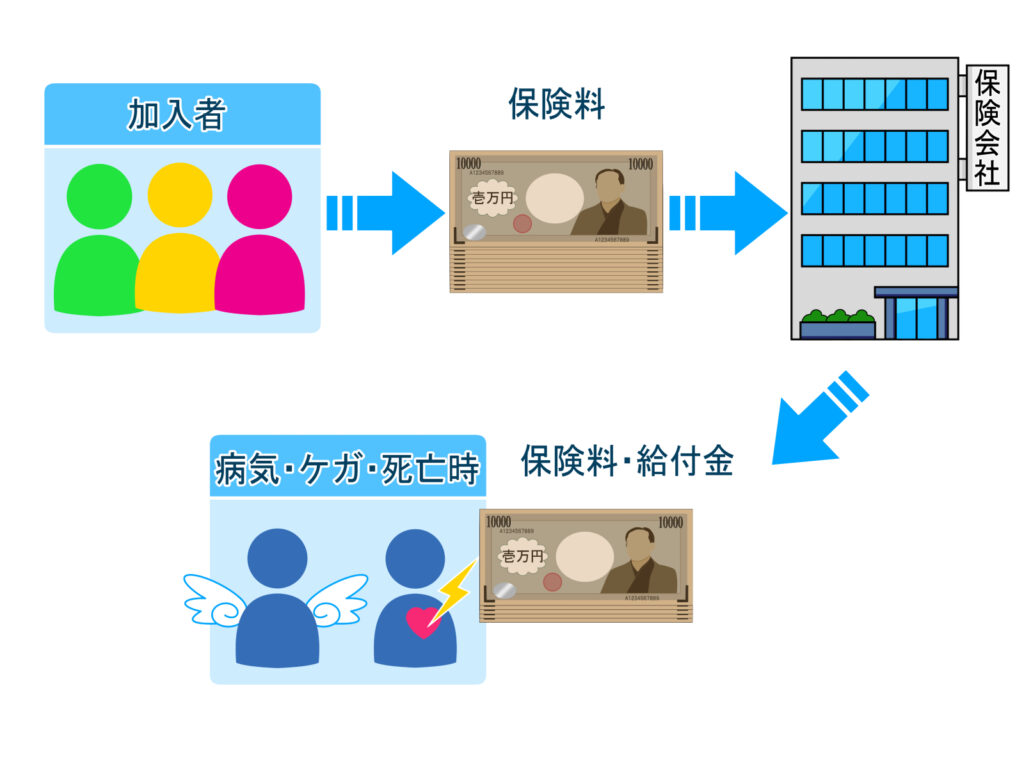

1. 生命保険の給付金の基礎知識

生命保険は、病気やけがなどの予期せぬ出来事に対する経済的な備えとして重要な役割を果たします。給付金とは、保険契約者が加入している保険の種類に応じて、契約した条件が成立した場合に支払われる金銭のことです。特に、手術や治療が必要となる大腸ポリープのような病状では、給付金が治療費の一部をカバーし、経済的な負担を軽減してくれることもあります。しかし、保険の種類や条件によっては、必ずしも給付金が支払われるわけではないため、自分の加入する生命保険の内容を正確に理解することが大切です。

1.1. 給付金とは

生命保険の給付金は、入院や手術などの医療行為に際して、またはそれに準ずる状況が発生したときに、契約内容に基づいて支払われるのが一般的です。給付金には、死亡時に支付される死亡保険金の他にも、疾病や怪我による入院・手術などに対応する医療保険金があります。加えて、がん保険や医療保険など特定の疾病に特化した特約を付帯させることも可能であり、様々なリスクに対する備えを強化することができます。給付金の支払いは、契約者が加入している保険会社の定める支払基準や条件に合致した際に行われるため、契約内容をよく理解し、必要な書類を適切に整えることが大切です。

1.2. 給付金が支払われる条件

給付金が支払われる条件は、保険契約ごとに設けられています。一般的には、保険対象となる病気やケガを負った場合、それに伴う医療行為が行われることが主たる条件となります。例えば、大腸ポリープ切除の手術を受ける際には、手術が給付金の支払対象となる保険であれば、保険会社に手術給付金の請求を行うことができるかもしれません。しかしながら、すべての保険が手術給付金をカバーしているわけではなく、また手術後の合併症に関する規定なども存在するため、実際の支払いが行われるかどうかは契約内容によって異なります。それゆえに、給付条件、支払基準、必要な書類などを事前にしっかりと確認し、手続きを正確に行うことが不可欠です。加えて、給付金の請求手続きには期限が設けられているケースが多いため、手術や治療を受けた後は速やかに保険会社への連絡を行うことが推奨されます。

2. 大腸ポリープ切除とは

大腸ポリープ切除とは、大腸の内壁にできるポリープと呼ばれるいぼのような突出物を取り除く処置です。大腸ポリープ自体は良性のものが多いですが、稀にがんへと進行することがあります。そのため、ポリープが見つかった場合、将来の健康リスクを避けるためにも切除することが一般的です。この処置は、内視鏡を用いた手術や外科手術によって行われ、早期発見・早期治療ができることでより効果的な治療となります。

2.1. 手術の必要性とプロセス

大腸ポリープの切除手術は、がん化の予防のためや、既にがん化しているポリープを治療するために行われます。手術には、内視鏡的ポリペクトミーと、大腸切除手術の二つの方法があります。内視鏡的ポリペクトミーは、内視鏡を用いてポリープを切除する手法で、入院の必要がないことも多く、比較的体の負担が少なくて済む方法です。一方で、大腸切除手術は、大きなポリープやがんが深く進行している場合に選ばれることが多く、全身麻酔の下で行う大掛かりな手術となります。どちらの手術も、ポリープの大きさや状態、位置によって必要性が異なり、医師の判断が重要となります。

2.2. 大腸ポリープと健康リスク

大腸ポリープは、その大部分が良性でありながら健康上のリスクをはらんでいます。特に、アデノーマと呼ばれるタイプのポリープは、時間をかけてがん化する確率が高まります。実際に大腸がんの多くは、アデノーマが発展したものです。そのため、発見されたポリープは切除されることが推奨されます。また、ポリープの数が多かったり、家族歴がある場合は、大腸がんへのリスクが高まると指摘されています。早期発見・早期治療が重要で、定期的な検査をすることで健康維持への大きな一歩となります。大腸ポリープを放置してしまうと、症状がなくともがん化してしまう可能性があるため、定期検診での検査が極めて重要です。

3. 保険契約を確認する

大腸ポリープ切除の手術給付金を受け取ることは、生命保険の契約内容によって異なります。契約の内容を再確認することは非常に重要です。なぜなら、保険契約の細部を見落としていると、思わぬ支払い拒否に遭遇するリスクがあるからです。さまざまな保険商品がありますが、それぞれに契約時の特約や免責事項が含まれている可能性があります。これからも長く健康を維持していくためには、現在加入している保険が自分の健康状況や将来のリスクに合っているかどうかを、定期的にチェックすることが求められます。

3.1. 保険契約のチェックリスト

保険契約を見直す際には、まず契約内容のチェックリストを作成しましょう。例えば、契約でカバーされている病気の種類、手術給付金の支払い条件、保険料の支払い方法や期間、契約の有効期限など、確認が必要なポイントは数多くあります。特に、大腸ポリープ切除のような手術が給付金の対象になっているかどうかは、手術を検討している時点で明確にしておくべき事項の一つです。また、保険証券だけでなく、契約時の告知書類や特約の内容もしっかりと確認することが大切です。定期的なチェックを行うことで、必要な保障を逃さず、不要な保険料を支払わないようにすることができます。

3.2. よくある保険契約の盲点

多くの方が保険契約の中で見落としがちな盲点に、「免責期間」や「除外事項」があります。免責期間とは、保険の給付金が支払われるまでに設定されている待ち期間のことを指し、この期間中に発生した病気や手術については、給付金の支払い対象外とされることがあります。また、除外事項は、保険契約において保障の対象外とされる特定の病気や事情を明記したもので、ここに大腸ポリープの手術が含まれていないかを確認することが重要です。他にも更新時の条件変更や保険料の変動、保険金の受取人指定など、契約の詳細に細心の注意を払うことが、トラブルを避けるためには必須になります。

3.3. オプションで加入できる特約

生命保険に加入する際、多くの保険会社ではオプションとして特約を設けています。したがって、基本の契約だけでなく、大腸ポリープ切除の手術給付金をカバーするための特約についても検討することが大切です。例として、がん診断特約や特定疾病手術特約などがありますが、これらの特約を追加することで、通常の契約ではカバーされない手術や治療に対する給付金を受け取ることが可能になる場合があります。特約を加える際は、その内容をしっかり把握し、追加保険料や保険金の支払い条件を確認する必要があります。また、健康状態や家族歴を考慮した上で、将来の健康リスクに備えられる適切な特約を選択することが肝心です。

4. 手術給付金の支払い条件を理解する

生命保険の中には、手術を受けた際に給付金が支払われる特約が含まれているものがあります。しかし、すべての手術が給付金の対象になるわけではありません。保険会社が定める特定の条件を満たした手術に限られることが一般的です。給付金の有無や額は、保険商品によって異なるため、ご自身の契約内容を正確に把握することが重要です。また、請求手続きには必要書類の提出が求められますが、このプロセスもきちんと理解し、準備しておく必要があります。給付金が支払われるかどうかは、生活の安心に直結する問題ですので、しっかりとした理解を深めておくことが肝心です。

4.1. どのような手術が給付対象になるか

給付金が支払われる手術には、多くの場合、保険会社が定める条件が存在します。これには、手術の種類や症状の重篤さ、治療の必要性が含まれることが多く、一般的な健康診断や予防的な処置などは対象外になることが多いです。具体的な給付条件や対象範囲は契約時の保険証券や約款に記載されています。給付対象の手術は、急性の病気や怪我に対する治療が中心であり、疾患の進行を食い止めたり、患者の生活の質(QOL)を向上させる目的で行われる手術であることが多いです。そのため、給付金が支払われる手術かどうかは、患者さんの健康状態や治療の必要性を詳細に精査し、保険会社へ適切に報告する必要があるのです。

4.2. 大腸ポリープ切除が給付対象となるケース

大腸ポリープの切除手術が給付金の対象となるかどうかは、ポリープの性質や大きさ、数、さらにはがん化のリスクなどが考慮されます。保険会社によって異なりますが、ポリープが悪性である、または悪性になる可能性が高いと判断された場合に給付金が支払われるケースがあります。たとえば、大きなポリープや多数存在するポリープ、異常組織が発見された場合などがそれに該当する可能性があります。保険会社によっては特定の手術方法に給付金の支払いを限定していることもあるため、契約内容を正確に理解し、必要な手続きを行うことが重要です。また、各保険会社が提供する特約やオプションによって給付条件は変わる可能性もあるため、ご自身の契約内容を再度確認することが勧められます。

5. 医療費と入院の関係

生命保険を検討する中で、大腸ポリープ切除のような手術が必要になった際の医療費と入院の関係について考えることは非常に大切です。それはなぜかと言いますと、医療費は入院期間によって大きく変動するからです。手術自体の技術料や薬剤費、さらには入院中に発生する食事代や部屋代といった費用が積み重なり、患者さんの経済的負担が増加します。また、入院期間が長引くほど、その間の収入が途切れる可能性もあるため、生活全体に与える影響は計り知れません。

5.1. 医療費の全体像

医療費には、大きく分けて「治療費」と「入院関連費」があります。治療費とは、診察料や手術料、検査料、薬剤代といった直接的な治療にかかる費用のことです。これに対して入院関連費とは、宿泊費、食事代、看護師や医療スタッフの対応のためのサービス費用など、入院によって発生する間接的な費用のことを指します。大腸ポリープ切除の手術後も、しばしば入院が必要となるため、実際の医療費は事前の見積もりを上回るケースが少なくありません。このような意外な出費が生まれないよう、保険の給付金をどのように活用すべきかを予め把握しておくことが重要になります。

5.2. 手術における入院期間の影響

入院期間は医療費に直結する要因の一つであり、手術の種類や難易度、患者さんの回復情況によって大きく異なります。たとえば、大腸ポリープ切除手術は比較的短い期間で退院できることが多いですが、ポリープの大きさや位置、合併症の有無などによって入院が長引く可能性もあります。入院期間が延びれば延びるほど、医療費は増加し、家族の負担も大きくなりかねません。したがって、入院期間と医療費の関係には注意を払い、不測の事態に備えた生命保険選びが求められるのです。これにより、手術後の経済的不安を軽減し、安心して治療に専念することができるようになります。

6. 給付金請求のプロセス

生命保険における給付金請求は、様々な手続きと確認が必要な重要なプロセスです。特に、大腸ポリープ切除のような手術では、適切な手続きを踏むことでスムーズに給付金を受け取ることができます。給付金請求のプロセスには、包括的に確認すべきポイントが多く、時には保険会社と綿密なコミュニケーションを取りながら進める必要があります。書類の提出だけでなく、何が給付対象となるのか、どのような項目が必要か、といったことに注意を払いながら進めることが求められます。ここでは、その具体的な流れと注目すべきポイントをご紹介します。

6.1. 必要書類と手続きの流れ

給付金請求を行う際には、まず必要書類の準備が不可欠です。その中で最も重要なのが、手術の診断書やお医者さんの書いた意見書など、手術が行われたことを示す公的な証明書類が挙げられます。加えて、保険会社が指定する請求書や申請フォームに記入し、必要事項を明確にすることも欠かせません。書類を提出する前には、正確さを確認し、不明点があれば保険会社に質問することも重要です。次に、保険会社に書類を提出後、審査が行われる期間中は、定期的に連絡を取り合い、プロセスの進行状況を確認しておくことも忘れてはならないポイントです。万が一、審査の過程で追加書類が必要になった場合も迅速に対応をするために、書類関連は常に整理しておくことが望ましいでしょう。

6.2. 保険会社への請求時のポイント

保険会社へ給付金の請求を行う際は、何をどのように伝えるかが極めて重要です。手術の内容、給付金の種類、手術した病院など、必要すべての情報を明確にし、保険会社の担当者に伝えることが求められます。また、請求する給付金の内容が保険契約の範囲内であるかを事前に確認し、適切な部署や窓口へアクセスすることも大切なポイントでしょう。手術の給付金請求に際しては、手術の性質が保険の給付範囲に適合しているか否かが審査の焦点となりますので、大腸ポリープ切除が給付対象となる旨を明確に伝える書類の提出も忘れてはなりません。さらに、請求プロセス中に発生する可能性のある疑問や不安にも、迅速に対応し、適宜、保険会社に問い合わせをすることがスムーズな請求へと繋がるでしょう。

7. 保険金が支払われないケース

生命保険に加入しているときに最も注意したいのは、どんな状況で保険金が支払われないのかを知ることです。しばしば私たちは保険金請求の際に、予期せぬトラブルに直面します。理由は多岐にわたりますが、大まかには契約内容の解釈の違いや、支払い条件に該当しないケースが挙げられます。どんな小さなリスクも見逃さないよう、保険金が支払われないケースについて、具体的な事例とともに解説していきましょう。

7.1. 保険金が拒否される事例

保険金が支払われない事例には様々なパターンがあります。例えば、保険契約時に告知した健康状態に虚偽があった場合、保険金は支払われません。また、被保険者が自殺などの保険金の支払い対象外の行為によって亡くなった場合も、支払いが拒否されることがあります。さらに、保険加入後の生活習慣の変化、たとえば喫煙や飲酒などの健康に影響を及ぼす行為が原因で発症した病気については、特約に加入していない限り保険金の支払いが認められない可能性があります。これらの他にも、細かい免責事項が保険契約には含まれており、それらを熟知しておく必要があります。

7.2. 保険金請求のトラブルとその回避策

保険金請求時には、思わぬトラブルが発生することがあります。そうしたトラブルを回避するためには、まず保険契約を十分に理解することが不可欠です。保険契約の細部に目を通し、どのような条件が免責事項とされているかを把握しておくことが重要です。また、手続き過程で必要となる書類を正確かつ迅速に提出することも、スムーズな請求へとつながります。あらかじめ必要な書類を整理しておくこと、または保険金請求のプロセスを理解しておくことがトラブルを避けるためには有効でしょう。また、保険会社からの問い合わせには明確に答え、疑問点があれば積極的に質問する姿勢を持つことが望ましいでしょう。

8. 最適な生命保険の選び方

生命保険を選ぶに際しては、自分や家族の健康状態、将来起こり得るリスク、財政状況などを総合的に考慮することが重要です。特に、大腸ポリープのような疾患のために手術給付金を受け取れるような保険を探している時、給付金の条件やカバー範囲、保険料のコストパフォーマンスを念頭に置くことが大切です。また、契約前には保険の詳細な規約をしっかりと読み解き、不明点は保険会社に確認することで、後にトラブルが発生するのを避けることができます。

8.1. 大腸ポリープ切除をカバーするためのポイント

大腸ポリープ切除をカバーする生命保険を選ぶ際には、どのような手術が給付対象となっているかを確認することが非常に重要です。手術給付金の支払い条件が明確でないと、実際に手術を受けた際に給付金を受け取れない可能性もあるからです。具体的には、保障内容に手術の種類や定義、給付額がどの程度か、請求手続きはどのように行うのかなどをチェックする必要があります。また、大腸ポリープの場合、病状やステージによって必要となる治療が異なるため、それらがカバーされるかも確認することが推奨されます。

8.2. 長期的な健康管理のための保険選び

生命保険は、短期的なリスクだけでなく、長期的な健康管理の観点から選ぶことも大切です。大腸ポリープは再発しやすい疾患の一つであるため、将来的に再発や別の疾病による手術が必要になる可能性も考えておくべきです。そのため、手術給付金ではなく、入院給付金や死亡保険金といった、複数のライフイベントをカバーする保険も検討することをおすすめします。加入時の健康状態や家族歴を保険会社に伝えて、より包括的なプランを設計してもらうと良いでしょう。

札幌で日帰りポリープ治療をご希望の方は大通り胃腸内科クリニックでの受診をご検討ください!